职测解题技巧:资料分析三大速算技巧

根据选项差距的大小,将需要计算的数字四舍五入保留几位有效数字,进而简化计算。

1. 一步除法中分子不变,分母进行截位计算:选项差距大,分母截两位;选项差距小,分母截三位。

【适用题型】基期值、一般增长率、现期比重、现期倍数、现期平均数。

2. 多步除法中分子分母都截位计算:选项差距大,分子、分母都截两位;选项差距小,分子、分母都截三位。

【适用题型】复杂列式情况。

判断选项差距的方法:

1)选项差距大,截两位

①选项首位都不同

②选项首位有相同,第二位差值>首位

2)选项差距小,截三位

①选项首位有相同,第二位差值=首位。

②选项首位有相同,第二位差值<首位。

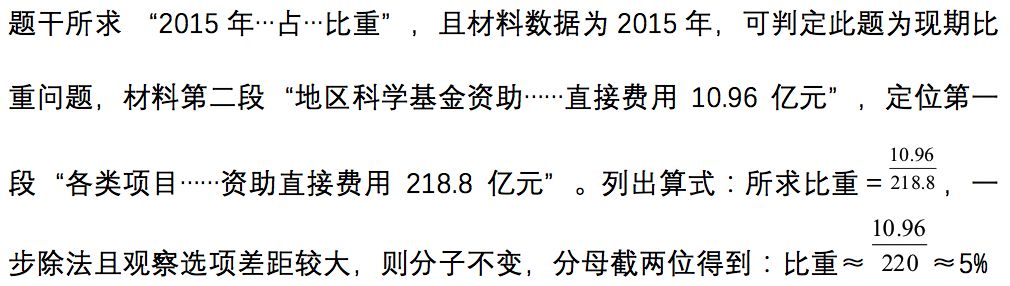

【材料1】2015年国家自然科学基金委全年共接收173017项各类申请,同比增长约10%,择优资助各类项目40668项,比上年增加1579项,资助直接费用218.8亿元,平均资助强度(资助直接费用与资助项数的比值)53.8万元,各项工作取得新进展新成效。

在人才项目系列方面,地区科学基金资助2829项,比上年增加78项,直接费用10.96亿元,有力推进了欠发达区域人才稳定与培养。

【例1】(2017浙江)2015年地区科学基金资助的直接费用占各类资助项目总额的比重约为:

A. 10% B. 8%

C. 5% D. 3%

【解析】

【答案】C

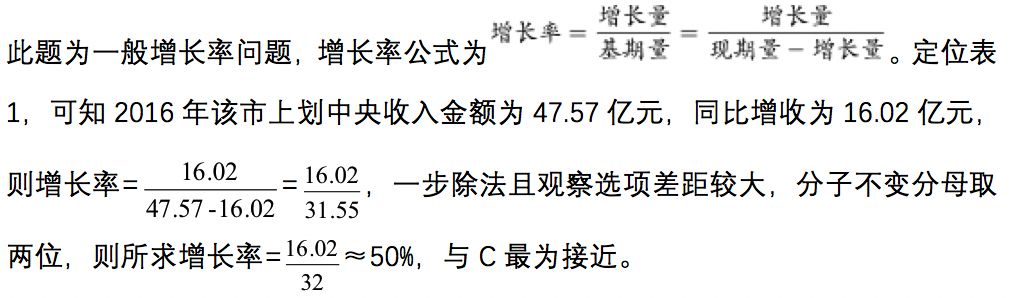

【材料2】

【例2】(2018浙江)2016年该市上划中央收入同比约增长了:

A. 37% B. 44%

C. 51% D. 58%

【解析】

【答案】C

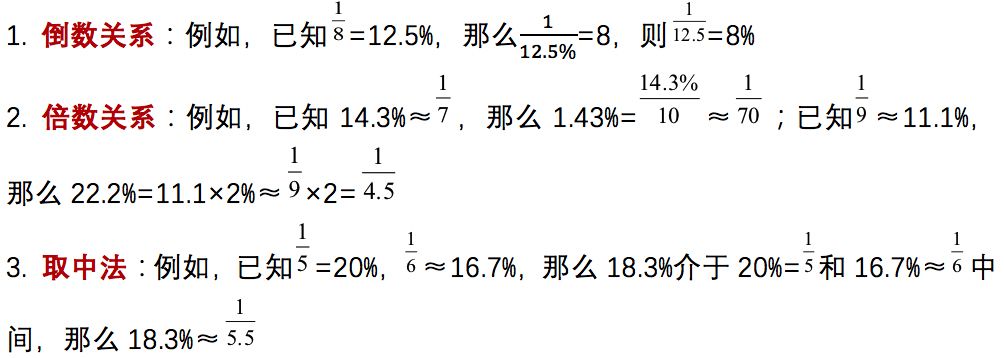

将百分数通过近似转化成分数,从而简化计算。

【适用题型】已知现期和增长率,求增长量

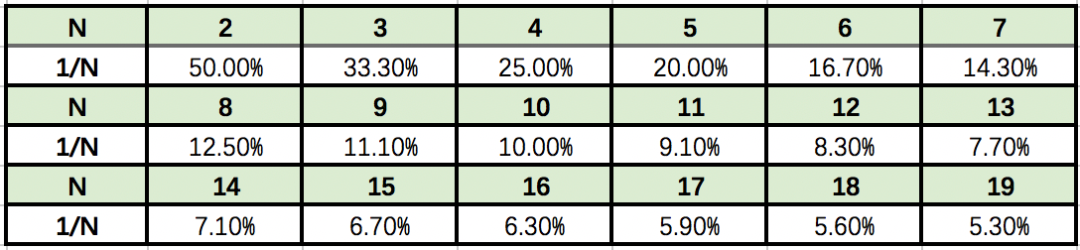

常见百化分表

除了1~20分之一的百分数需要我们记忆之外,考试中遇到的其他百分数我们可以通过一些技巧进行百化分转化:

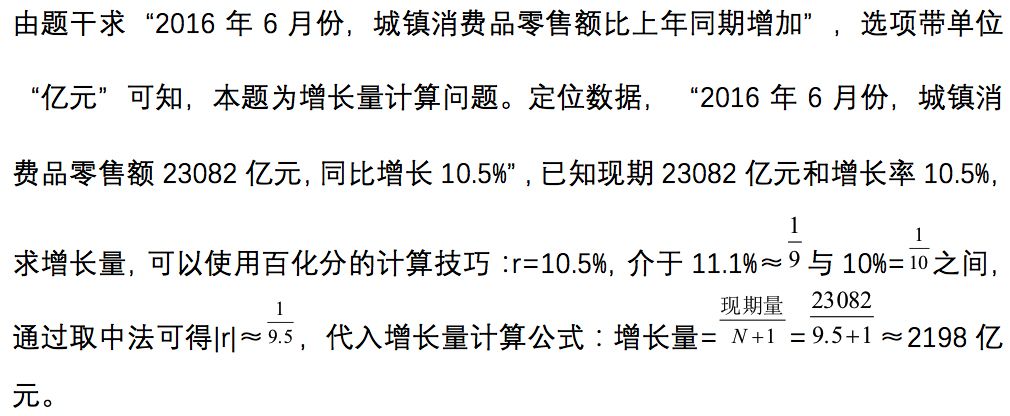

【材料1】按经营单位所在地分,2016年6月份,城镇消费品零售额23082亿元,同比增长10.5%;乡村消费品零售额3775亿元,同比增长11.2%。1~6月份,城镇消费品零售额134249亿元,同比增长10.2%;乡村消费品零售额21889亿元,同比增长11.0%。

【例1】(2017浙江)2016年6月份,城镇消费品零售额比上年同期增加:

A. 380亿元 B. 2169亿元

C. 1193亿元 D. 2193亿元

【解析】

【答案】D

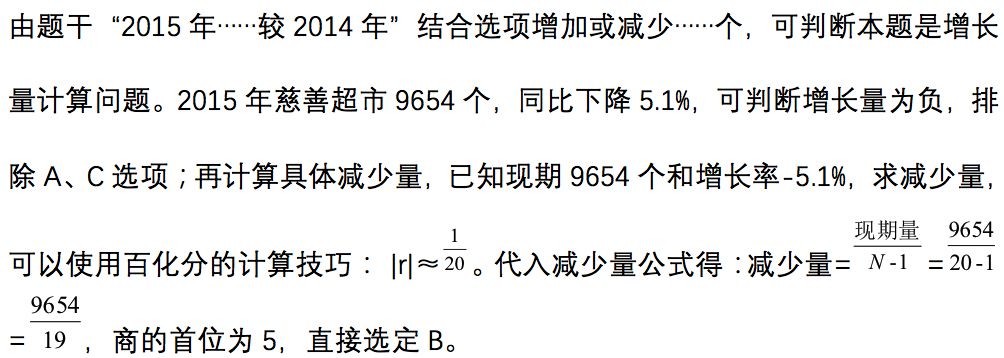

【材料2】2015年全国共建立社会捐助工作站、点和慈善超市3.0万个,比上一年减少0.2万个,其中:慈善超市9654个,同比下降5.1%。

【例2】(2017浙江)2015年,全国建立的慈善超市较2014年约:

A. 增加519个 B. 减少519个

C. 增加686个 D. 减少686个

【解析】

【答案】B

【适用题型】基期量计算 且 |r|≤5%

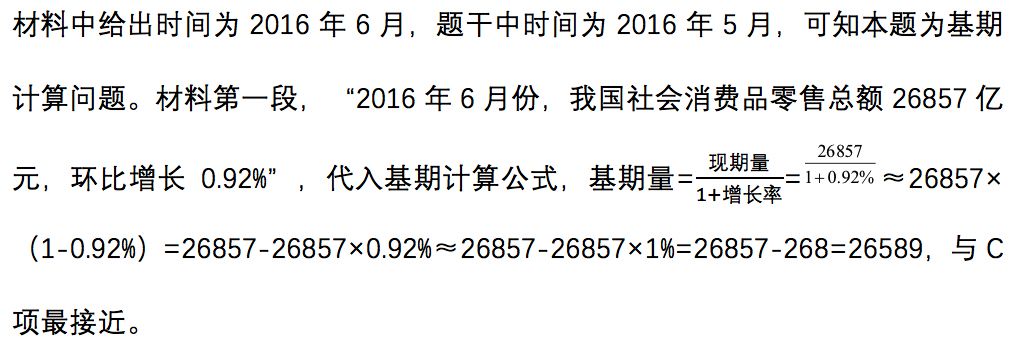

【材料1】2016年6月份,我国社会消费品零售总额26857亿元,同比增长10.6%,环比增长0.92%。其中,限额以上单位消费品零售额13006亿元,同比增长8.1%。

【例1】(2017浙江)2016年5月份,全国社会消费品零售总额约为:

A. 24594亿元 B. 24283亿元

C. 26612亿元 D. 27104亿元

【解析】

【答案】C

掌握以上这些速算技巧,考试中就能节约计算时间,提高资料分析做题的速度。但是方法不是看了就会,还需大量题目练习,才能培养遇到题目就能想到合适技巧的敏感度。所以同学们,学会了方法,快去刷题练习一下吧!